Investimentos que têm uma taxa de juro fixa ou variável são uma das formas de investimento mais

simples e mais comum. Investimentos remunerados incluem a sua conta bancária, um certificado

de depósito, ou qualquer outro tipo de investimento em que receba juros sobre o seu capital.

Esta secção descreve como gerir este tipo de investimentos no GnuCash.

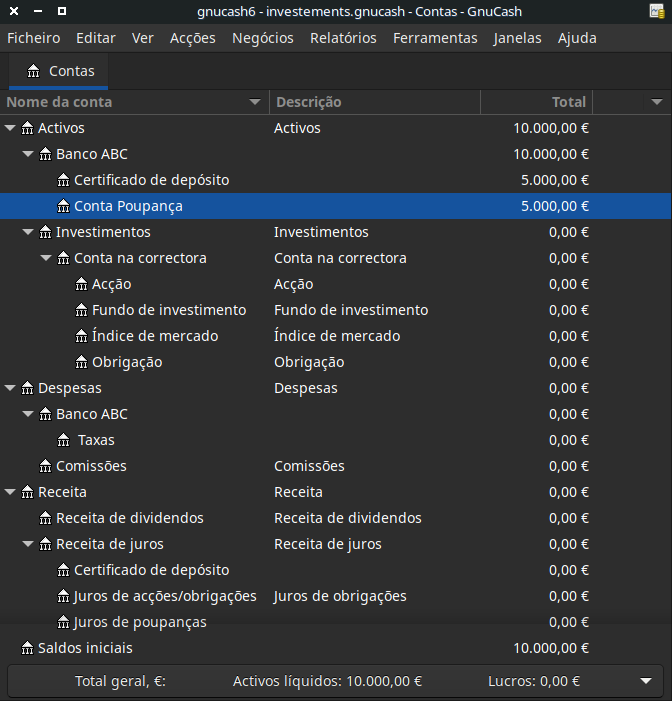

Quando compra o investimento remunerado, tem de criar uma conta de activos para registar essa compra, uma conta de receita para registar os ganhos em juros e uma conta de despesa para registar as taxas bancárias. Abaixo está uma disposição exemplo de contas, na qual tem uma conta poupança remunerada e um certificado de depósito no seu banco.

Activos

Banco ABC

Certificado de depósito

Conta poupança

Despesas

Banco ABC

Taxas

Receita

Receita de juros

Certificado de depósito

Conta poupançaComo habitual, esta estrutura é mostrada como exemplo, deve criar a sua própria estrutura da forma que melhor corresponda à sua situação real.

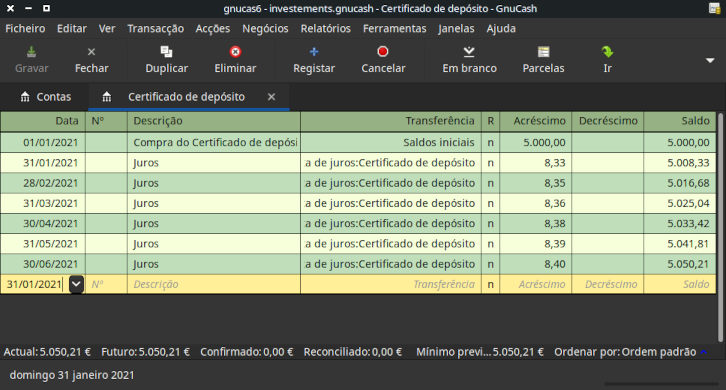

Vamos povoar estas contas com números reais. Assumindo que começa com 5.000€; na sua conta poupança, que paga 1% de juros e que compra um certificado de depósito por 5.000€;, com vencimento a seis meses e rendimento de 2%, é claramente melhor manter o seu dinheiro no certificado de depósito do que na conta poupança. Após a compra inicial, as suas contas deverão parecer-se com isto:

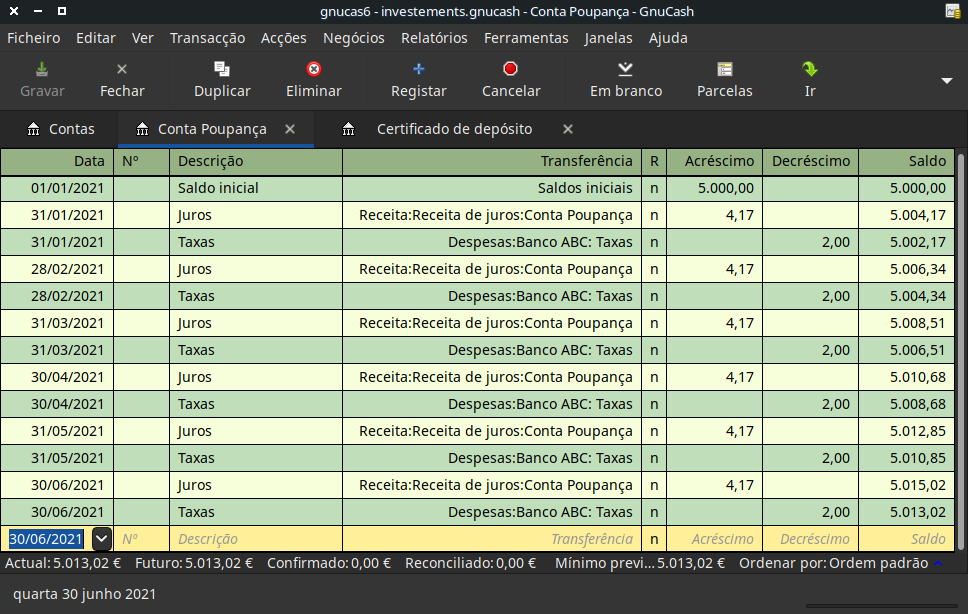

Agora, durante os próximos 6 meses, receberá extractos bancários que descrevem a atividade da sua conta. No nosso exemplo, não fazemos nada com o dinheiro neste banco, portanto, a única atividade é a receita de juros e as taxas bancárias. As taxas mensais são de 2€;. Após 6 meses, os diários das contas devem ser parecidos com estes:

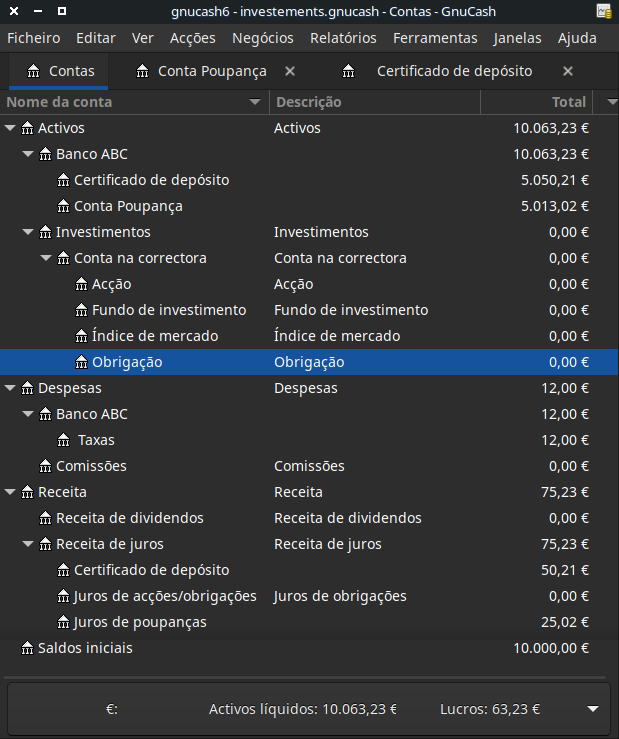

E este é o separador Contas do GnuCash:

Na imagem acima do separador Contas do GnuCash, verá um bom resumo do que aconteceu com os

investimentos ao longo dos seis meses. Enquanto o rendimento do certificado é o dobro do da

conta poupança, o retorno do CD foi de 50,21€;, enquanto o da conta poupança foi de

13,03€;, ou seja, quase quatro vezes mais. Porquê? Por causa dos incómodos 2€; de

taxas bancárias na conta poupança (que representam 12€; ao longo dos seis meses).

Após este período de seis meses, o CD atingiu o seu vencimento, o que significa que o pode vender sem qualquer penalizacção de levantamento antecipado. Para o fazer, simplesmente transfira os 5.050,21€; da conta de certificadopara a conta poupança.